La encrucijada de la prensa de pago

Casi nadie discute que el futuro de la prensa de pago está en la red. Pero hasta el momento no se ha definido ningún modelo de negocio que permita rentabilizar las ediciones digitales de estos diarios. Entre tanto, la reducción de costes parece ser la única estrategia que garantiza la supervivencia a corto plazo de los diarios de pago, ante la importante caída de los ingresos por publicidad y venta de ejemplares.

Es difícil pensar en un mundo sin diarios de papel. De hecho, son numerosos los expertos que auguran largos años de vida a los diarios tradicionales conviviendo con sus correspondientes versiones digitales. “Ambos soportes van a convivir durante mucho tiempo, generalizándose uno —el digital— y buscando su nicho de mercado el otro —el soporte papel—”, afirma una de las fuentes del sector consultadas. Según estas teorías, los medios de comunicación forman una especie de ecosistema en continua evolución, que Roger Fidler ya denominó “mediamorfosis” en los años noventa. Así, la aparición de un nuevo medio o soporte no supone la desaparición de otro existente, sino la especialización de cada medio en la búsqueda de su uso óptimo. Aquel uso que proporciona el mayor valor añadido al consumidor y en el que el medio en cuestión no es fácilmente sustituible. Un ejemplo es la evolución que tomaron la radio y la prensa ante la aparición de la televisión. Entonces ninguno de los dos medios desapareció.

Pero con independencia de cuál sea su futuro a largo plazo, lo cierto es que en estos momentos, la prensa de pago está sufriendo la crisis más importante desde su creación. “La crisis más severa de nuestra historia”, sentenció en la clausura de la Conferencia Anual de Editores José María Bergareche, el entonces presidente de la Asociación de Editores de Diarios Españoles (AEDE). Por una parte, existe una crisis de carácter coyuntural asociada a la situación económica general, cuyos efectos empezaron a reflejarse con claridad en España en 2008. Y por otra, una crisis estructural en la que influyen, sobre todo, los cambios en los hábitos de consumo y las oportunidades que surgen con las nuevas tecnologías para el sector de los medios de comunicación. Esta última tiene su origen más atrás, en la década de los noventa.

Ante esta situación, las previsiones de expertos y profesionales del sector sobre su futuro se ajustan a dos tendencias. Existen previsiones catastrofistas, que señalan el final de la prensa de pago, y otras más optimistas, que estiman que esta tiene futuro aunque para ello los diarios tengan que llevar a cabo cambios significativos y complejos.

Hasta hace muy poco tiempo la previsión más pesimista y arriesgada era la que Philip Meyer incluyó en su libro The Vanishing Newspapers (2004), según la cual en el primer trimestre de 2043 desaparecería la prensa en soporte papelen América. Pero esa previsión resulta optimista si se compara con la que acaba de expresar Lluís Bassets en su libro El último que apague la luz, que propone adelantar la fecha veinte años.

Existen, sin embargo, numerosos profesionales de la comunicación que se alinean con planteamientos más optimistas. Entre estos se sitúa la directora de Le Monde, Natalie Nougayrède, que en una entrevista concedida a El País afirmaba con rotundidad que “el papel no va a desaparecer, pero debemos pensar muy bien qué damos al lector para que se gaste 1,80 euros en un periódico cuando ha recibido ya un cierto número de informaciones en días anteriores”.

Caída de la publicidad y venta de diarios

La principal consecuencia de la crisis económica en la prensa ha sido, en opinión de Daniel Carrasco, socio de la consultora Deloitte, “la drástica caída de la rentabilidad motivada tanto por el descenso en la inversión publicitaria como por la caída en la difusión”. Y en esta conclusión sobre los efectos de la crisis coinciden todos los expertos consultados.

En efecto, los datos sobre la evolución de la prensa de pago ponen de manifiesto que las empresas editoras están sufriendo un fuerte deterioro en sus cuentas de explotación como consecuencia, principalmente, de dos factores.

El primero de estos factores es la reducción drástica de los ingresos publicitarios. Los anunciantes, principal base del negocio, cada vez invierten menos en difundir su marca o en realizar campañas con el objetivo directo de promocionar las ventas de sus productos. En algunos casos han suprimido la publicidad y en otros han reducido el uso de espacios publicitarios o pagan menos por estos.

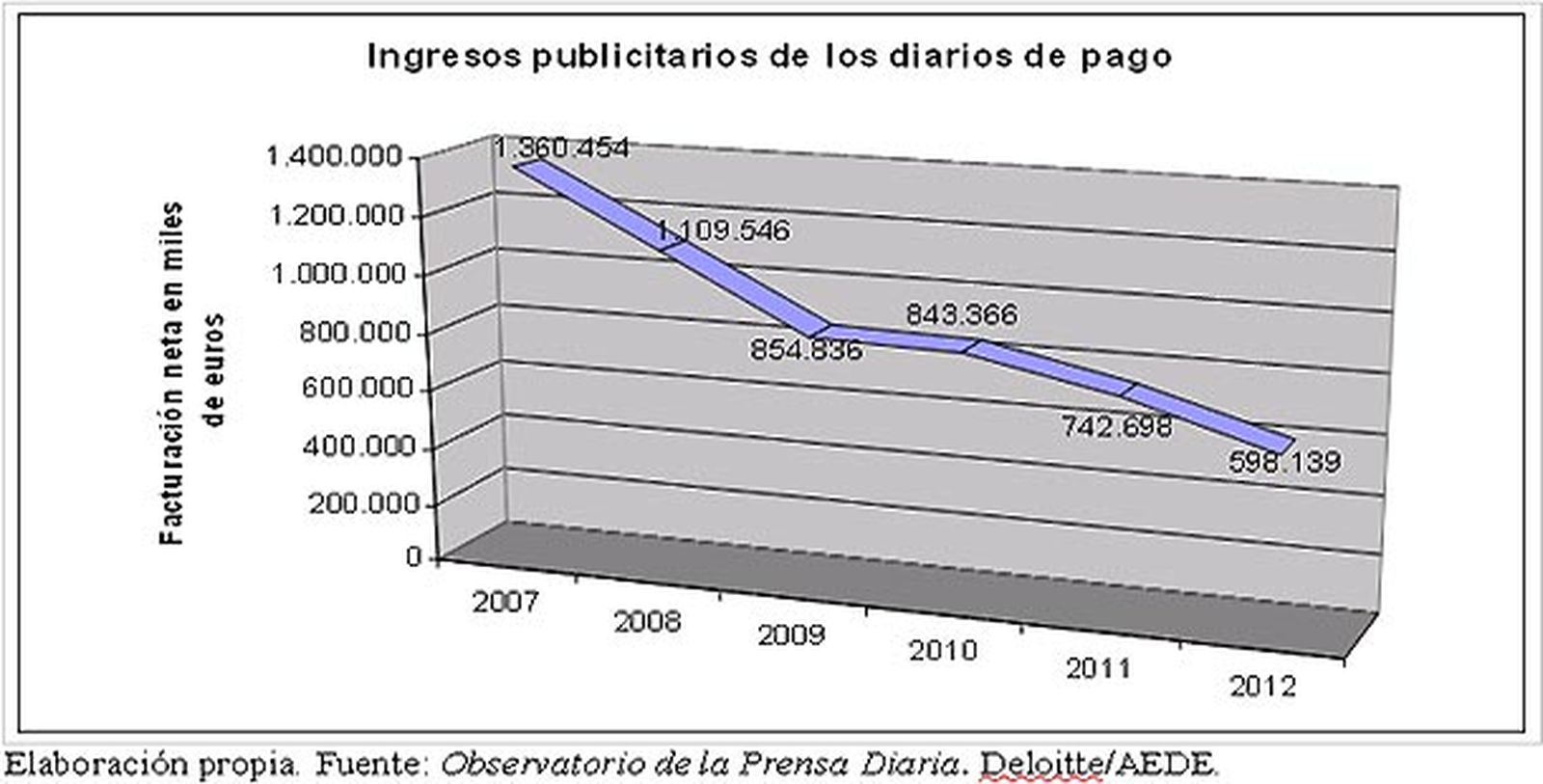

Entre los años 2007 —último año previo a la crisis— y 2012, los ingresos publicitarios de la prensa diaria de pago en España cayeron un 56%, pasando de una facturación de 1.360 a 598 millones de euros, según se desprende del Observatorio de la Prensa Diaria realizado por Deloitte en colaboración con AEDE. El Estudio Infoadex de la Inversión Publicitaria en España 2013 cifra en el 59,5% la caída de la inversión publicitaria en prensa de pago y gratuita, entre los años 2007 y 2012.

El segundo factor que explica el deterioro del negocio es la aceleración de la caída paulatina que se viene produciendo desde hace más de diez años en la venta de ejemplares. En este proceso influyen los cambios en los hábitos de consumo de prensa y la contracción del consumo como consecuencia de la crisis económica. La tecnología está cambiando la forma de leer el periódico, cada vez se lee más en soporte digital y se compran menos ejemplares en papel.

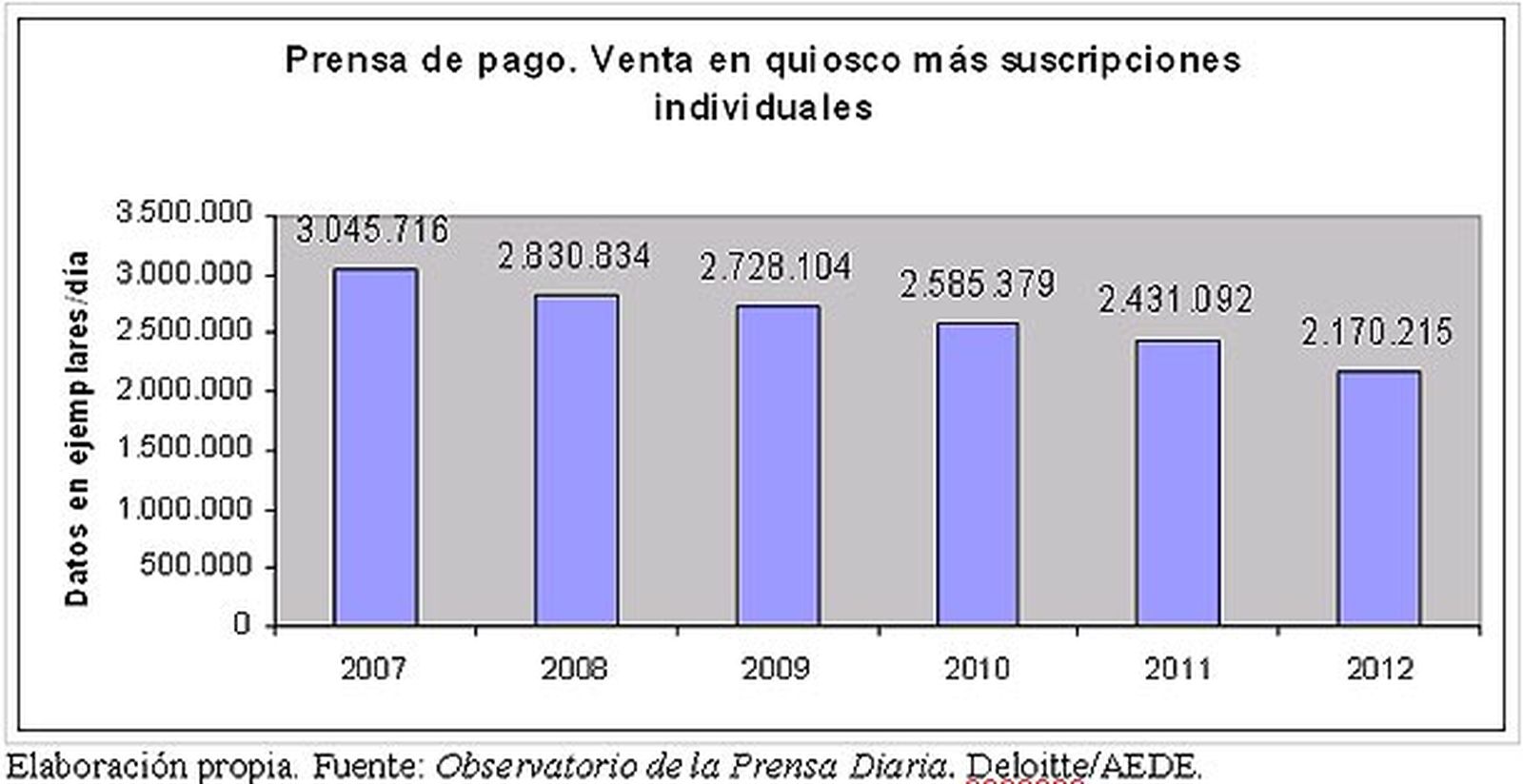

De este modo, entre 2007 y 2012 las ventas de diarios —sumando la venta en quiosco más las suscripciones individuales— sufrieron una caída del 29%, al pasar de 3.046.000 ejemplares diarios en 2007 a 2.170.000 en 2012, según el Observatorio de la Prensa Diaria.

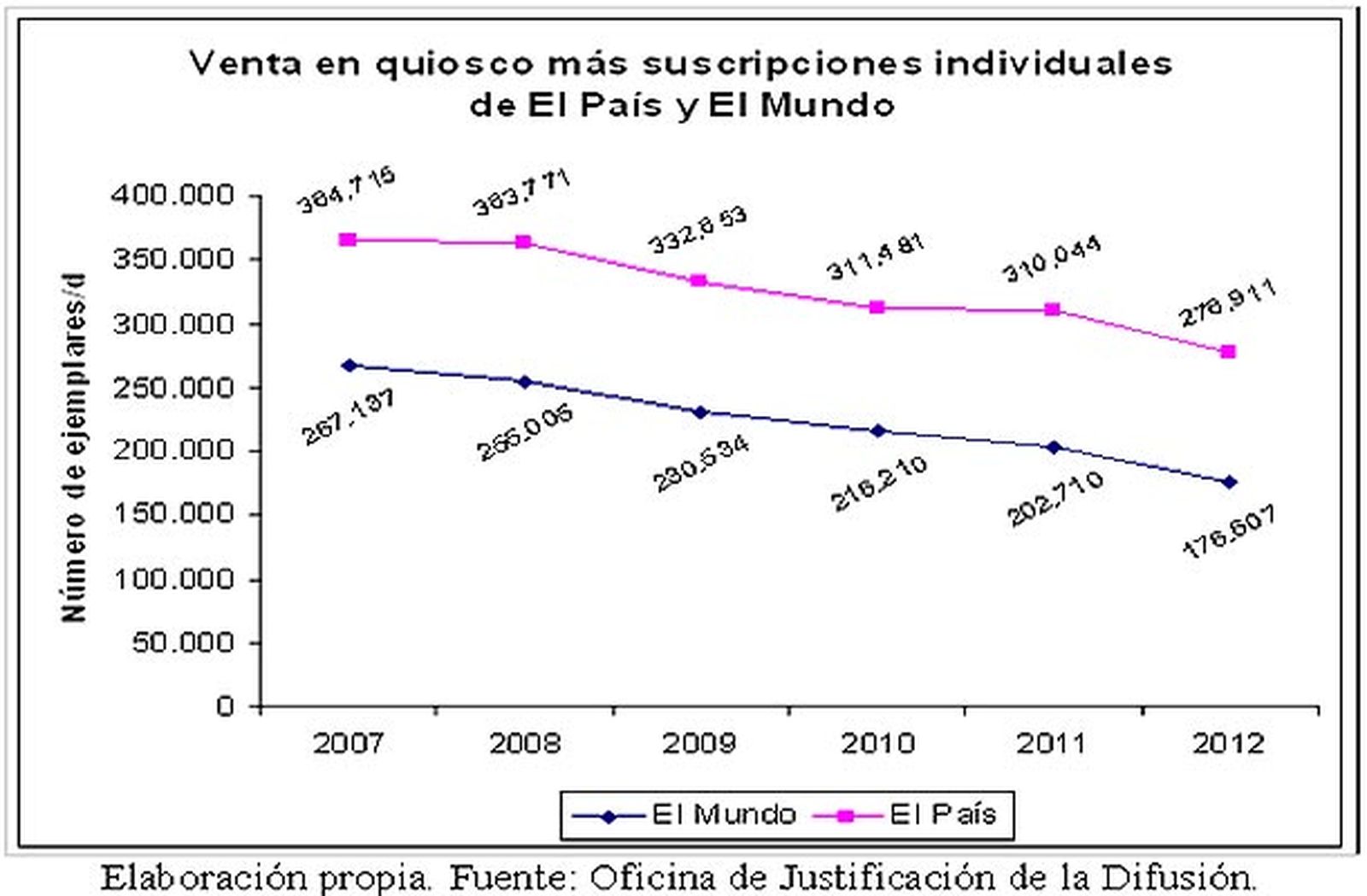

El dato anterior difiere en cada publicación. En este mismo periodo, El País, diario nacional de información general con mayor difusión en España, ha tenido una caída de las ventas de ejemplares en quiosco y suscripciones individuales del 24%, según datos de la Oficina de Justificación de la Difusión (OJD), mientras que en El Mundo, segundo diario en difusión, esta caída ha sido del 35%.

En opinión de Juan Cantón, gerente del diario deportivo AS —perteneciente al Grupo PRISA—, esta evolución descendente en la venta de ejemplares va a provocar “una pérdida en cuanto al número de publicaciones porque el mercado actual no da para más”. En esta línea, el gerente de AS no descarta posibles alianzas entre medios “incluso repartiéndose mercados”.

Otros efectos de la crisis

Se puede decir, con carácter general, que la caída en la venta de diarios responde a los efectos de la crisis económica. En este sentido, Conrado Carnal, director general del Grupo Zeta —editor de El Periódico de Cataluña, entre otras publicaciones— y actual Presidente de AEDE, en su presentación del Libro Blanco de la Prensa en España 2013 señaló, tras describir la caída de la difusión de los diarios, que “esta situación de la prensa se correspondería con la fuerte contracción del consumo privado que atenaza a todo el país”. Sin embargo, existen causas más concretas que contribuyen a la reducción de la venta de ejemplares, como son el incremento del precio medio del ejemplar, la disminución de las promociones realizadas por las empresas editoras y el aumento de la lectura de las ediciones digitales de los diarios, que siguen disponibles de forma gratuita en la red, en muchos casos.

Entre 2007 y 2011 el precio medio de la prensa de pago en España ha aumentado un 13,3% —12,3% en el caso de las suscripciones—, según el Libro Blanco de la Prensa Diaria 2013. Sobre este aspecto, Diego Vargas, director general de Corporación de Medios de Andalucía, empresa editora del diario Ideal, opina que a medio plazo la existencia de los diarios en soporte papel está garantizada, si bien este producto estará “muy dirigido a una élite social, que podrá soportar un precio superior, por lo que la difusión será cada vez menos sensible al precio, si es que alguna vez lo ha sido“. Una opinión similar manifiesta el director de publicaciones de un importante grupo de prensa andaluz al vaticinar la transformación de los diarios en soporte papel en “productos de alto valor añadido a un precio considerablemente más alto que el actual, centrado en el análisis y la opinión”.

En cuanto a las promociones, durante varias décadas, el sector de la prensa diaria se sirvió de la venta, a precios competitivos o a título gratuito, de otros artículos accesorios —coleccionables, artículos de tecnología, menaje del hogar, etc. — para incrementar las propias ventas de diarios. Esta estrategia que se reveló muy eficaz durante un tiempo llegó a convertirse en un coste muy elevado en la cuenta de resultados de las empresas editoras y, en consecuencia, susceptible de reducirse en los planes que estas han abordado ante la contundente bajada de los ingresos. De este modo, los días medios en que los diarios realizan alguna promoción se han reducido un 8,4% entre 2007 y 2011, mientras que las promociones gratuitas, en las que el lector obtiene el producto correspondiente al adquirir el periódico sin pago de precio adicional, han descendido, en el mismo periodo, un 34,5%.

Por otra parte, el número de usuarios únicos mensuales —número de direcciones IP distintas que acceden a los contenidos al menos una vez en un mes— de los diarios digitales entre 2007 y 2011 ha aumentado en un 173%. La mejora en el acceso a internet en este periodo y la mayor penetración de la banda ancha en los hogares españoles han contribuido a esta evolución.

En la tesis doctoral La caída de difusión en los diarios de pago. Principales causas y su relevancia en el caso español de Joaquín Marqués (Universidad Ramón Llull, 2012) se ha analizado la relación entre el despliegue de la banda ancha en España, el crecimiento de usuarios de internet y el descenso de la difusión de la prensa en soporte papel. La conclusión de Marqués es que las causas del descenso de ventas de la prensa de pago se deben a la siguiente dinámica social: “La popularización de los servicios de banda ancha entre la población está conduciendo a la sociedad hacia un cambio en el hábito de lectura de diarios, que se manifiesta de manera más intensa en las generaciones más jóvenes, que han interiorizado que el consumo de noticias es una commodity y no están dispuestos de manera mayoritaria a pagar por ellas”.

En este escenario, el valor que el mercado otorga a las empresas del sector de medios de comunicación se ha reducido de forma muy significativa. Este hecho se puede comprobar en la evolución de la cotización del Grupo PRISA y Vocento, que tienen en la edición de diarios de pago una parte significativa de su actividad. Así, la cotización de la acción de Vocento el 2 de enero de 2008 era de 13,66 euros, mientras que el 31 de diciembre de 2012 dicha cotización se situaba en 1,03 euros, lo que supone una pérdida de valor del 92%, en el periodo analizado. Por su parte, en el caso de PRISA, la cotización pasó de 12,83 a 0,24 euros, en las mismas fechas, siendo la pérdida de valor, en este caso, del 98%.

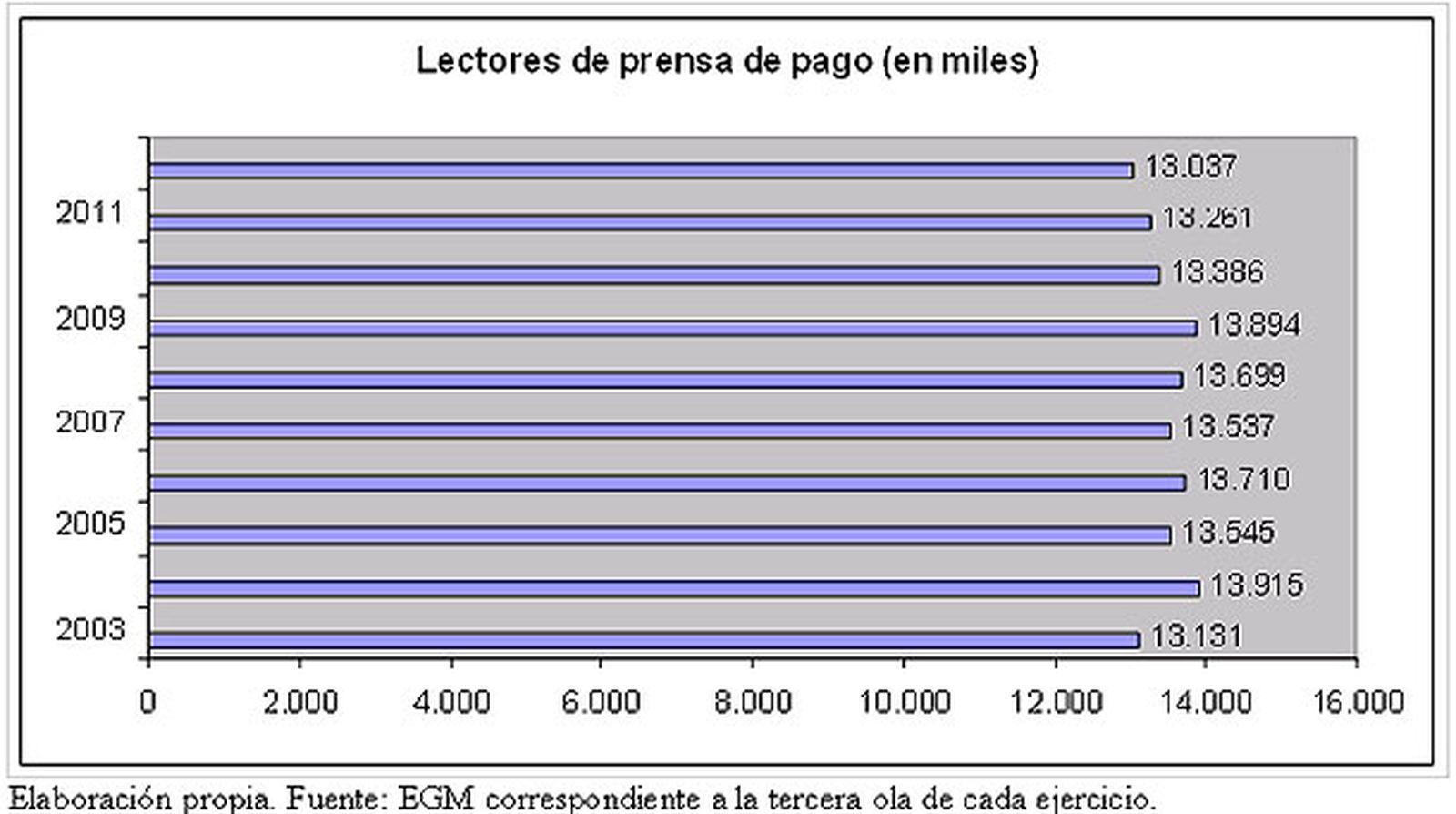

En este contexto adverso, el dato más positivo para la prensa de pago en el periodo comprendido entre 2007 y 2012 es que el número de lectores no ha sufrido una variación significativa. En contra de lo que en principio se podría pensar teniendo en cuenta la reducción experimentada por la venta de ejemplares, los lectores medidos por la tercera ola del Estudio General de Medios (EGM) de 2012 han sido 13.037.000, mientras que el dato correspondiente a la misma medición de 2007 era de 13.537.000 lectores. Es más, si se presta atención a la evolución de esta variable en la última década, la estabilidad es aún mayor, dado que el número de lectores en 2003 era de 13.131.000.

Este dato sobre la invariabilidad de la audiencia refleja que el interés por la información, análisis y opinión de la prensa en soporte papel permanece intacto y hay que tener en cuenta que es ese nivel de audiencia, y no la venta de ejemplares, lo que determina el interés del anunciante y la capacidad de influencia en la opinión pública del medio. Si se mantienen los niveles de audiencia, ante una recuperación de la situación económica general y, por tanto, de la capacidad de inversión publicitaria de los anunciantes, los ingresos publicitarios de los diarios de pago aumentarán. En este sentido, Philip Meyer en su artículo “El periódico élite del futuro” afirma que “el producto más importante de un periódico, el menos vulnerable a la sustitución, es la influencia sobre la comunidad. Obtiene esa influencia siendo la fuente más fiable de noticias producidas localmente, de análisis y periodismo de investigación en torno a los asuntos públicos. Esa influencia es lo que resulta más atractivo para los anunciantes”.

Medidas defensivas de los editores

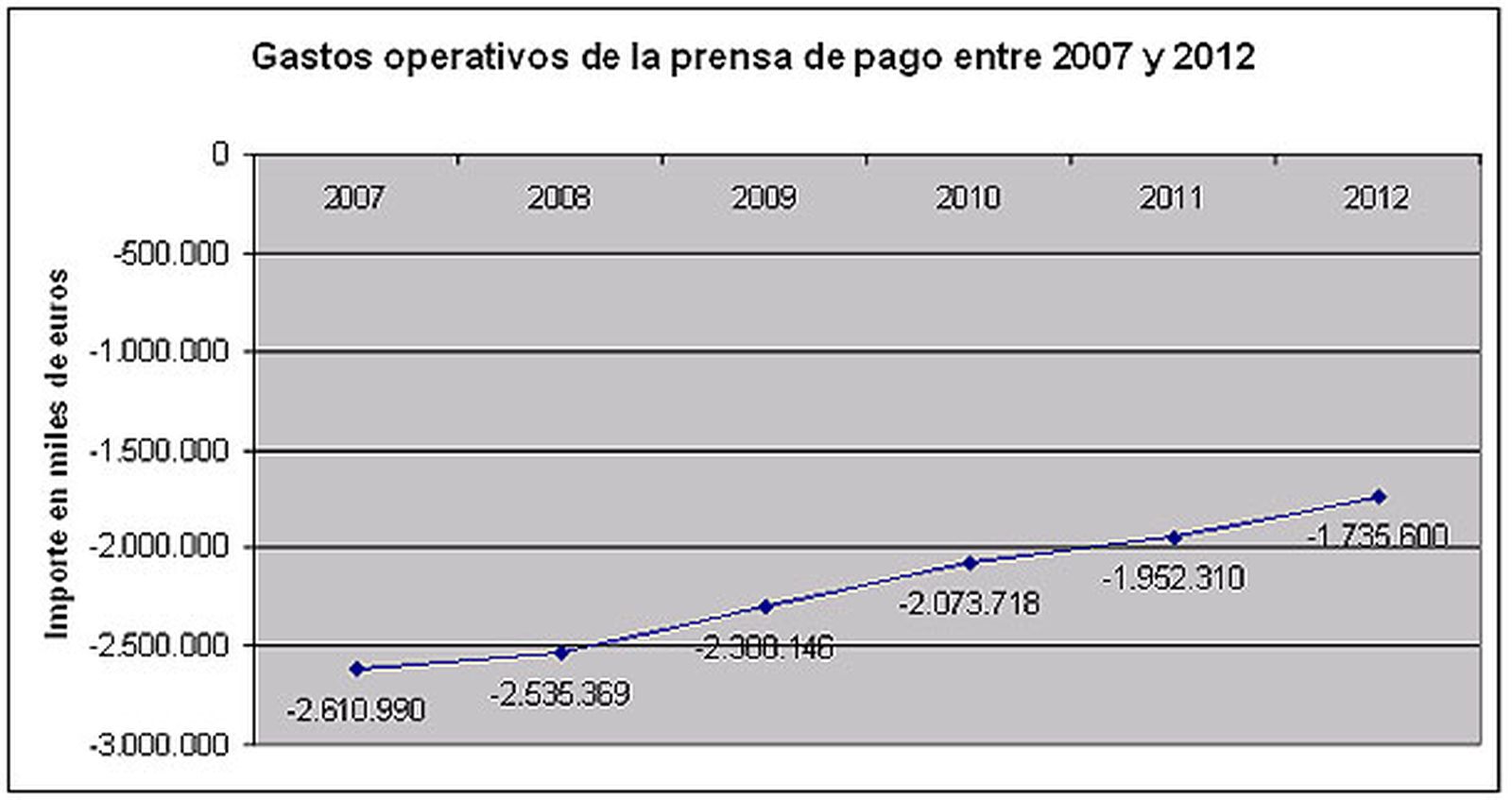

Ante esta situación, los editores de prensa han llevado a cabo una intensa y rápida reducción de costes como única posibilidad, al menos a corto plazo, para compensar la caída de los ingresos. Esto se refleja con claridad en la evolución de los ingresos de explotación, gastos y resultados operativos de las empresas del sector.

Los ingresos de explotación se han reducido en un 41,7% entre 2007 y 2012 como consecuencia de las caídas de ventas de ejemplares y de ingresos publicitarios, mientras que los gastos operativos, formados por aprovisionamientos, personal, amortizaciones y otros gastos de explotación, han bajado en un 33,5%, en el mismo periodo. Como consecuencia de lo anterior, el resultado operativo del sector —diferencia entre los ingresos de explotación y los gastos operativos— ha quedado reducido a 1,7 millones de euros, según las previsiones de Deloitte para el ejercicio 2012, ascendiendo a 369,4 millones de euros en 2007.

Rafael Cabarcos, socio de la consultora Caminal & Shultz y miembro del Comité Asesor del International Institute for Media Developement, en La gestión del capital humano: un proceso clave en la transformación de los medios de comunicación, identifica diferentes medidas de reducción de costes en las empresas periodísticas, entre las que destacan la reducción de plantilla de la redacción y de colaboradores, la modificación de las condiciones laborales —tales como recortes salariales, cambios en los turnos de trabajo, tipos de jornada y supresión de complementos—, así como la reducción del número de páginas o el tamaño de la publicación.

Daniel Carrasco, por su parte, identifica dentro de la estrategia de las empresas del sector para hacer frente a la crisis, además de las medidas de reducción de costes que afectan al personal y a la disminución de las inversiones en promociones, otras tales como la “realización de operaciones societarias con otros grupos con objeto de obtener sinergias en la impresión y distribución de ejemplares”, la venta de activos no relacionados con la actividad principal para “obtener recursos y reducir la carga financiera” y abordar la refinanciación de la deuda bancaria. Diego Vargas añade como medida de reducción de los costes “el cese en la actividad de una empresa de televisión local”. En relación con esto último, un modelo puesto en marcha por algunos diarios locales, consistente en el desarrollo del negocio “multimedia” —prensa en soporte papel y digital, radio y televisión—de carácter local, se ha demostrado fallido.

En efecto, las empresas periodísticas han combinado distintas medidas en los últimos años con el objetivo de reducir los gastos y compensar la drástica disminución de los ingresos. Aunque pueda parecer lo contrario, la reducción de gastos de personal no es desde el punto de vista cuantitativo la medida más importante. Sin embargo, sí que es la más dramática. “La pérdida de puestos de trabajo ha sido la aciaga consecuencia de esa inexorable reducción de costes, pero conviene ser conscientes de que, sin esas medidas paliativas, los efectos de la caída de los ingresos sobre el empleo habrían sido todavía mucho más devastadores”, opina Conrado Carnal.

Los datos sobre el número de personas afectadas por los despidos en el sector de los medios de comunicación desde el comienzo de la crisis no son únicos o coincidentes, sobre todo por la dificultad de disponer de toda la información que se genera en las distintas compañías, teniendo en cuenta que un número importante de despidos se producen en pequeñas empresas del sector y pasan inadvertidos. En su Informe Anual de la Profesión periodística 2012, la Asociación de la Prensa de Madrid estima en 1.805 los empleos destruidos en los diarios de pago entre 2008 y 2012, situando en 6.393 el dato referido al conjunto del sector de los medios de comunicación. No obstante, en el informe se aclara que a la fecha de elaboración de este existían negociaciones en curso que afectaban a otros 3.000 trabajadores, por lo que la lista se sigue ampliando.

De los datos contenidos en el Libro Blanco de la Prensa en España en sus ediciones de 2010 y 2013 se desprende que la plantilla de la prensa de pago ha pasado de 11.062 empleados en 2008 a 8.274 empleados en 2011, lo que supone una reducción de 2.788 puestos de trabajo, dato muy superior al aportado por la Asociación de la Prensa de Madrid.

El cobro online como gran reto

Para todos los expertos consultados, las medidas de reducción de costes son necesarias y muy eficaces en el corto plazo y se seguirán acometiendo “hasta conseguir el equilibrio de las estructuras de costes con el volumen actual de ingresos”, según Carrasco. Sin embargo, en el medio plazo, todos los planteamientos pasan por reinventar el negocio en Internet como complemento al negocio tradicional que no sólo no desaparecerá, sino que seguirá representando el porcentaje más importante de los ingresos de la prensa.

En este sentido, Alfonso Vara Miguel, director del Departamento de Empresa Informativa de la Universidad de Navarra, en su estudio Modelos de pago en el sector de la prensa: una estrategia defensiva, sostiene que “la prensa impresa sigue siendo el producto sobre el que descansa la viabilidad de las empresas, tanto en términos de consumo como en ingresos por publicidad”, afirmando también que “la edición impresa sigue siendo el formato dominante y seguirá siendo la principal fuente de ingresos de las empresas, por delante de los ingresos procedentes de las ediciones digitales”.

Para Juan Cantón, el principal reto que plantea el medio digital a los periódicos tradicionales es “el paso al pago. Es imposible mantener la calidad de los diarios en papel en el mundo digital si no se establece pronto un adecuado sistema de pago”. Daniel Carrasco opina que es “crítica la necesidad de fijar una política de precios en las versiones digitales”, ya que es la única vía para evitar la “canibalización que el soporte digital ejerce sobre el soporte papel”. En esta misma línea, Diego Vargas señala la importancia de “planificar muy bien el trasvase de un modelo de gratuidad a un modelo de pago” para evitar pérdidas irrecuperables de usuarios. Por su parte, el director de un importante diario de Andalucía mantiene que “los contenidos de calidad y valor añadido no pueden ser gratis porque producir periodismo de profundidad es caro”.

Ante el desconcierto inicial en la búsqueda de un modelo de negocio para la prensa digital, que ha durado varios años, parecen vislumbrarse algunas alternativas que marcan las tendencias del futuro de este tipo de prensa. El profesor Vara Miguel destaca que en 2011, 240 de los 1.532 diarios estadounidenses empezaron a aplicar modelos de pago por contenidos, mientras que en 2010 sólo lo habían hecho treinta diarios.

Numerosos expertos del mundo académico y profesional opinan que los lectores de diarios digitales estarían dispuestos a pagar por contenidos siempre que estos sean “escasos, exclusivos, no fácilmente localizables en Internet, ni con sustitutivos cercanos, que aporten valor real, resuelvan necesidades informativas y de entretenimiento y/o sean útiles”, como señala Vara Miguel en su estudio. El profesor destaca como valores diferenciales de la información “la especialización temática, la de ámbito geográfico y la calidad percibida respecto a la marca editorial, la credibilidad y la confianza inspirada por el medio”.

El paso al pago de los contenidos digitales presenta un efecto inmediato: la reducción de los usuarios únicos y, en consecuencia, de las visitas y páginas vistas. Y pese al temor que supone en el seno de las empresas editoras, no son pocos los diarios online, principalmente fuera de España, que están optando por la modalidad de pago. De este modo, la transformación de todos los contenidos digitales al pago es la estrategia puesta en marcha por el diario londinense The Times, algo que le ha permitido obtener suscriptores pero que también le ha supuesto una pérdida de relevancia pública al disminuir su presencia en Internet.

Hay que tener en cuenta que entre los lectores de prensa digital existe un porcentaje considerable que acude sólo ocasionalmente a las ediciones digitales de algunos diarios, casi siempre a través de algún enlace externo y que, en general, no están dispuestos a pagar para acceder a esa información referida. Estos lectores de paso son los que desaparecen en la implantación de los modelos de pago como el adoptado por The Times.

The New York Times, en cambio, cree haber resuelto este inconveniente al optar por un modelo mixto en el que un lector puede consultar diez artículos al mes en la edición digital del diario de forma gratuita. Si el lector quiere acceder a más artículos debe pagar a través de cualquiera de las modalidades ofrecidas por el rotativo. Este modelo que establece un muro de pago —paywall—, según los expertos, permite obtener ingresos de los suscriptores de la edición digital sin disuadir a los lectores de paso.

Parece que todo apunta a que el muro de pago puede ser el futuro de los diarios de referencia dirigidos a un mercado global, pero los periódicos españoles tienen que evaluar si su mercado es suficiente para establecer este tipo de solución. Para los diarios locales y regionales hace falta un modelo híbrido que plantee el cobro por contenidos pero a la vez permita un cierto grado de acceso, según fuentes del sector. Para este tipo de diarios, un modelo cerrado puede condenar al medio a la irrelevancia dado el reducido tamaño del mercado al que atiende.

Sin un modelo de negocio rentable para los periódicos digitales, lo que está en peligro no es la prensa de pago en soporte papel. Lo que está en peligro son las noticias, el periodismo y el derecho a la información. Esto es así porque la mayor parte de la cobertura informativa tiene su origen en las redacciones de los diarios. Son estos los que marcan la agenda de la actualidad. Los demás medios siguen, en general, la agenda que marca la prensa, e internet no es una excepción. El editor Gary Kamiya, en su artículo “La muerte de las noticias”, va más allá al sentenciar: “El periodismo en internet es esencialmente parasitario”.

También te puede interesar