La aldaba

Carlos Navarro Antolín

Sánchez entra en los templos cuando quiere

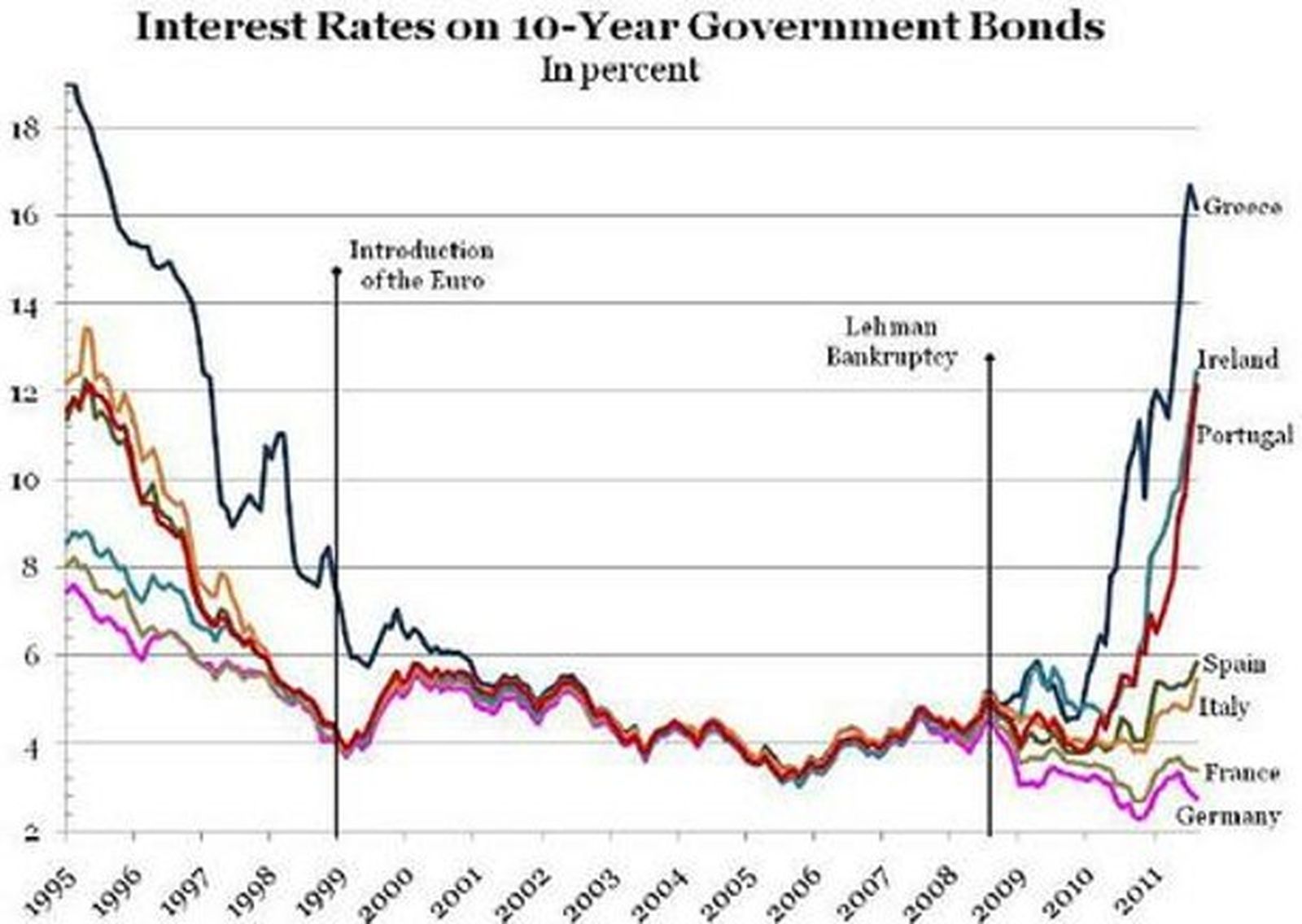

La prima de riesgo es el diferencial -lo que se paga de más en concepto de intereses, o sea, el rendimiento de la deuda- que afrontan los países de la zona euro por emitir deuda pública, en comparación con lo que paga Alemania. Los diferentes Estados, emiten dicha deuda como medio de financiación a través de subastas en el mercado primario de deuda soberana a un precio -interés- que se fija en función de la demanda -que a su vez depende del riesgo que estiman los inversores que acuden a la subasta- y el plazo de vencimiento de los títulos.

Por ejemplo, la prima de riesgo española es lo que paga de más el Tesoro Español por emitir deuda pública en comparación con lo que paga el Tesoro Alemán. Esto es así porque históricamente Alemania ha sido el país con menos riesgo de la UE. A su vez, se considera de entre los productos financieros que emiten los Estados miembros de la Unión Europea, que la deuda pública alemana con vencimiento a 10 años es el producto más seguro, es el verdadero risk free. Se considera que todo lo que sea pagar más que ella -prima-, significa mayor riesgo, y por tanto exige una mayor rentabilidad -de ahí el nombre de prima de riesgo-.

Lo que debemos plantearnos en este momento es, ¿por qué pagaba España el mismo tipo de interés que Alemania durante la década de burbuja? La teoría económica nos dice que si el precio coincide en dos productos financieros es porque los agentes económicos no muestran preferencia entre uno y otro producto y esto es así porque ambos tengan iguales condiciones de riesgo, de plazo y de liquidez. Lo que ocurría por entonces es que el riesgo anejo a ambos activos financieros (el de la deuda española y el de la deuda alemana) estaba camuflado bajo la burbuja productiva que se vivía en España. Una vez se ha pinchado la burbuja, los distintos diferenciales están volviendo a su estado antes de la entrada en el euro.

Dicho en lenguaje común, no era normal que de la noche a la mañana, al entrar la moneda común, le costara lo mismo financiarse a Grecia que a Alemania pues se rompe el principio económico básico de la relación directa entre rentabilidad y el riesgo al no tenerse en cuenta los profundos desequilibrios existentes entre países y analizarse todo en conjunto, como si toda la UE fuera igual y toda fuera Alemania. Parece que, a partir del 2008, la prima de riesgo de algunos de los países periféricos de la zona euro representa más fielmente la relación entre el riesgo-país y la rentabilidad.

¿Experimentamos crecimiento? Sí. ¿Sostenible? No. Lo peor de todo es que mientras Alemania producía con una balanza de pagos en superávit, nosotros consumíamos, no aprovechamos la “bonanza económica” para incrementar nuestra productividad, nuestras exportaciones, nuestro ahorro… sino para gastar –que es bien distinto a invertir-. Pero, ¿quién nos financiaba ese consumo?. Pues la misma Alemania, a la cual al verse fortalecida por un sólido ahorro y consolidarse como el mayor exportador europeo, gozaba de recursos para convertirse en el acreedor de media Europa. Como sabéis es una relación muy parecida a la que mantienen China y EEUU si simplificamos y dejamos a un lado los movimientos de divisa: “yo te financio, tú me compras. Yo gano doble”.

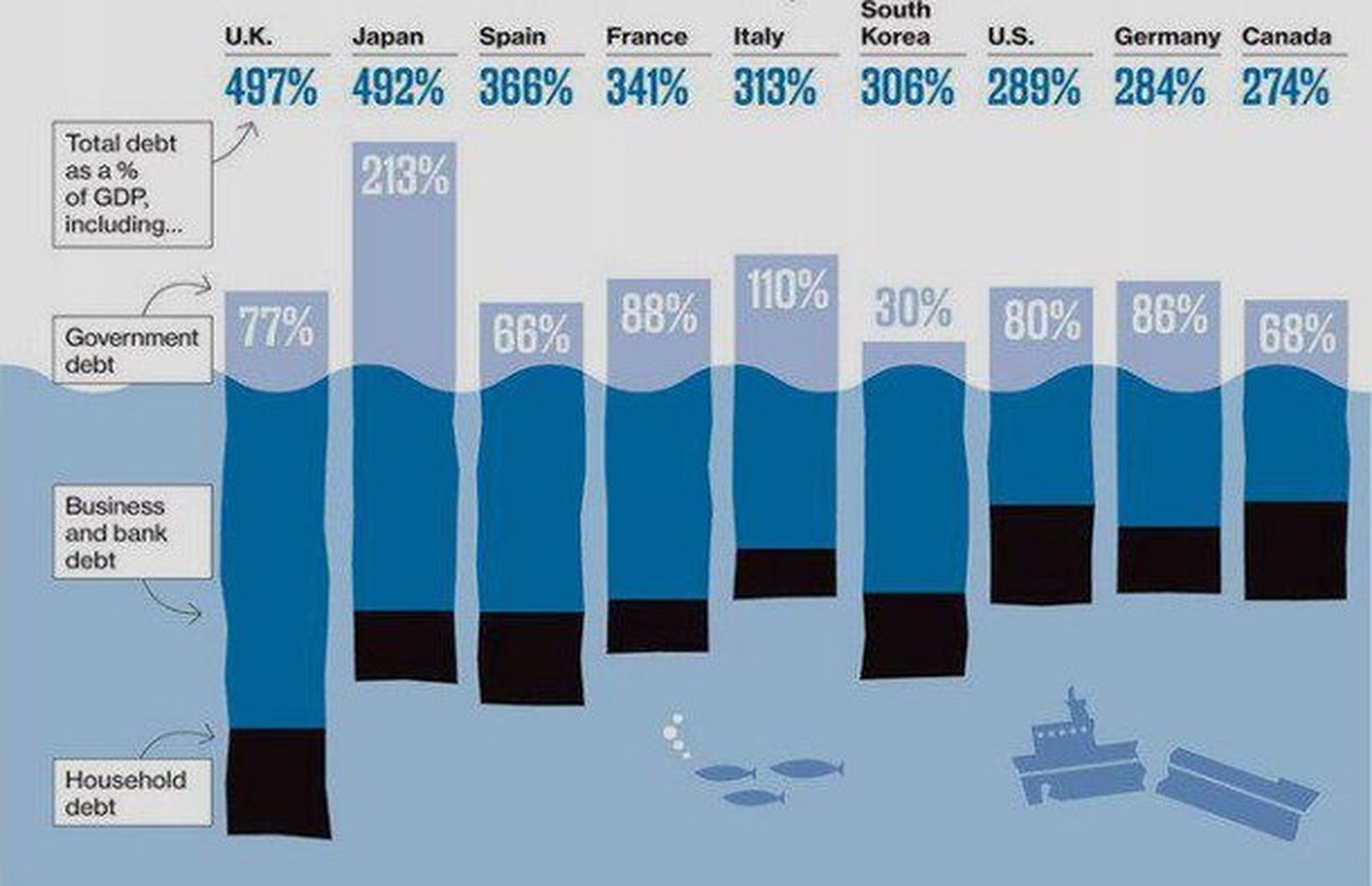

Hablando de deuda, os dejo esta magnífica gráfica –aunque algo desactualizada ya- (compara deuda pública y privada) tomada de un Informe de McKinsey y publicada en BusinessWeek. Sorprende ver el porcentaje de deuda corporativa y familiar, frente al de deuda pública. Si sumamos el total de la deuda del país, obtenemos un 366% del PIB, de la cual 5/6 partes es privada. Por tanto el más alarmante sobreendeudamiento es privado, de ahí que muchos economistas defiendan que no es el momento de una política fiscal restrictiva, sino de lo contrario, siempre y cuando se realice de una manera eficiente y coherente (léase se implementen políticas económicas que aumenten el gasto en términos agregados en la economía). Parece ser que con demasiada frecuencia olvidamos algo tan básico como que si no hay empresas, no hay trabajo, y que sin éste la Administración no ingresa. Y digo yo que, recortes sí, pero quitemos cualquier cosa al coche –España- menos la gasolina –empresas- pues sin ésta, no llegaremos a ninguna parte.

Nota, estos son datos del año 2010. Hoy en día la deuda pública ha seguido creciendo rondando el 90% del PIB mientras que la deuda privada se ha visto reducida – ha habido ahorro en el sector privado – alcanzando ahora un 167,6% sobre el PIB.

Y es que mientras el Estado no paraba de crecer –a base de endeudamiento-, las familias, las empresas, la sociedad civil cada vez tenía menos dinero para funcionar, cada vez menos capacidad de endeudarse. Han tenido que ahorrar, han tenido que pagar sus deudas. El endeudamiento privado está experimentando un progresivo desapalancamiento, no corriendo la misma suerte el endeudamiento público. Y esta deuda pública produce un efecto expulsión –conocido como crowding out-, ya que el Estado acapara el crédito disponible y hunde el acceso al crédito de familias y empresas.

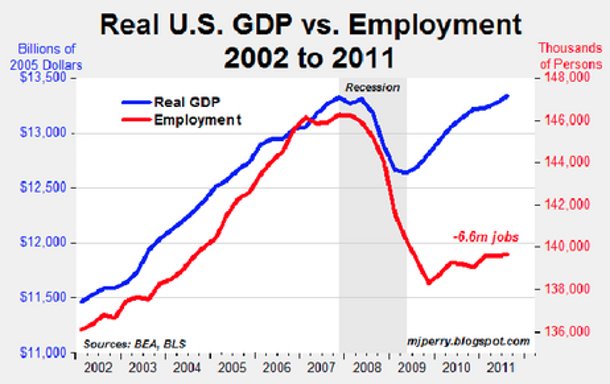

A continuación otra gráfica que ha dado la vuelta al mundo en diferentes blogs económicos y que representa el PIB real de Estados Unidos y el número de personas empleadas. Resalta a simple vista que mientras que el PIB se recuperaba, el mercado de trabajo seguía sufriendo una anemia escalofriante. La “buena noticia” que podemos extraer es que para producir a niveles del 2007 con aproximadamente 6,5 millones de personas menos con empleo, es necesario haber mejorado en productividad. La pregunta ahora es ¿cuánto tiempo tardará en recuperarse el mercado de trabajo?

Lo que además refleja esta gráfica es que se estaban apalancando una serie de factores productivos en actividades de poco valor añadido. Es decir, se estaban usando trabajadores en aquellos empleos que eran poco productivos, muy intensos en mano de obra, como la construcción. El giro que hace el mercado laboral americano tras el pinchazo de la burbuja es reorientar su estructura aquellos con mayor valor añadido, volviéndose así más productivos.

Veamos por último otra gráfica interesante. También llevamos un tiempo escuchando el debate sobre la posible existencia de una burbuja en el precio del oro. Como sabemos es un activo reserva, que en estos tiempos de inestabilidad financiera y monetaria en la que incluso las “monedas refugio” se ponen en tela de juicio, está experimentando una elevada demanda. Y el incremento de la demanda, conlleva un incremento del precio. Como sabemos el oro cotiza en la moneda de reserva a nivel mundial, el dólar, y por tanto, corrige las caídas en la divisa estadounidense con subidas de precios para corregir la pérdida de valor provocada por la depreciación de la moneda. ¿Hasta qué precio seguirá subiendo? ¿Estamos ante la “burbuja definitiva” como defiende el magnate George Soros?

Como hemos visto en estas gráficas, en Europa tenemos un sobreendeudamiento a todos los niveles que se está intentando solucionar pero no se sabe a ciencia cierta si las medidas que es están adoptando serán las correctas para retomar la confianza y el crecimiento económico. En un mundo tan globalizado y de economías abiertas, la incertidumbre reina más que nunca a la hora de tomar medidas macro.

Y uno se pregunta ¿es momento de restricción crediticia y política fiscal restrictiva para reducir el nivel de endeudamiento público?, ¿es suficiente el progresivo desapalancamiento privado? o, ¿es momento de tomar las medidas que sean necesarias (incluyo una política monetaria y fiscal expansiva) para revitalizar el abatido crecimiento económico europeo y logrado éste, ya habrá tiempo de restricciones? Ambos caminos tienen sus defensores y detractores. El debate está servido.

También te puede interesar

Lo último